Conforme o artigo 52-C do RICMS/SC-01, é estabelecido o Tratamento Tributário Diferenciado (TTD) do ICMS no estado de Santa Catarina. Esse benefício permite a redução da base de cálculo do ICMS para os prestadores de serviço, mantendo a alíquota vigente.

O TTD é uma medida que busca incentivar e favorecer os prestadores de serviço no estado, proporcionando condições mais favoráveis para o recolhimento do ICMS. Ao reduzir a base de cálculo, os prestadores de serviço podem pagar um valor menor de ICMS, mesmo mantendo a mesma alíquota aplicável.

A regra do Tratamento Tributário Diferenciado (TTD) prevê a redução da base de cálculo para três categorias que afetam o faturamento do emissor da nota. Para cumprir essa regra, é necessário criar uma classificação tributária e ajustar a redução da base de cálculo vinculada ao produto com ICMS usando o CST (Código de Situação Tributária) 020.

É importante ressaltar que a regra do TTD estabelece o uso da alíquota vigente padrão para a unidade federativa (UF) em questão.

Por exemplo, para Santa Catarina, onde a alíquota padrão do ICMS é de 25%, essa alíquota deve ser utilizada como padrão no cadastro.

Categorias:

I – 10% (dez por cento), para empresas cuja receita bruta acumulada nos 12 (doze) meses anteriores ao pedido de concessão do benefício seja de até R$ 6.000.000,00 (seis milhões de reais);

II – 12% (doze por cento), para empresas cuja receita bruta acumulada nos 12 (doze) meses anteriores ao pedido de concessão do benefício seja superior a R$ 6.000.000,00 (seis milhões de reais) e até R$ 9.000.000,00 (nove milhões de reais);

III – 17% (dezessete por cento), para empresas cuja receita bruta acumulada nos 12 (doze) meses anteriores ao pedido de concessão do benefício seja superior a R$ 9.000.000,00 (nove milhões de reais) e até R$ 12.000.000,00 (doze milhões de reais).

Sendo assim, é necessário configurar na classificação tributária a opção conforme a categoria que a empresa está enquadrada. Assim aplicaremos a redução da base de cálculo conforme a sua área fiscal ou departamento contábil orienta.

Configuração da base de cálculo reduzida.

A tributação para o enquadramento ao benefício TTD, deve ser configurado:

- No menu Fiscal.

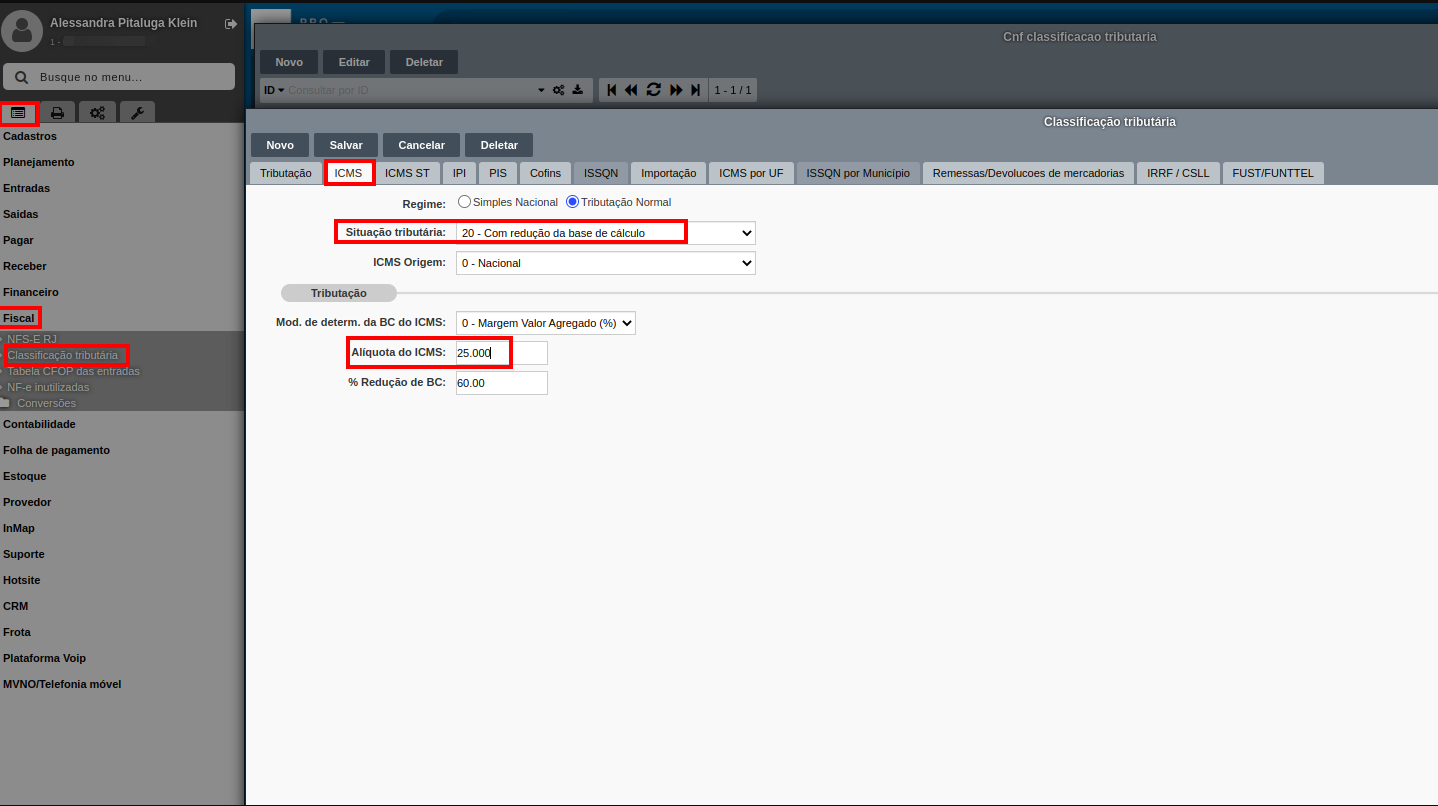

- Selecione a opção Classificação Fiscal, busque a Classificação tributária que será vinculado nos produtos e na aba ICMS insere o código CST 020 - Com redução de base de cálculo, a alíquota deve ser mantida a padrão da UF e no campo % Redução de BC aplicado o percentual conforme a categoria do faturamento. No exemplo abaixo foi definido 60%.

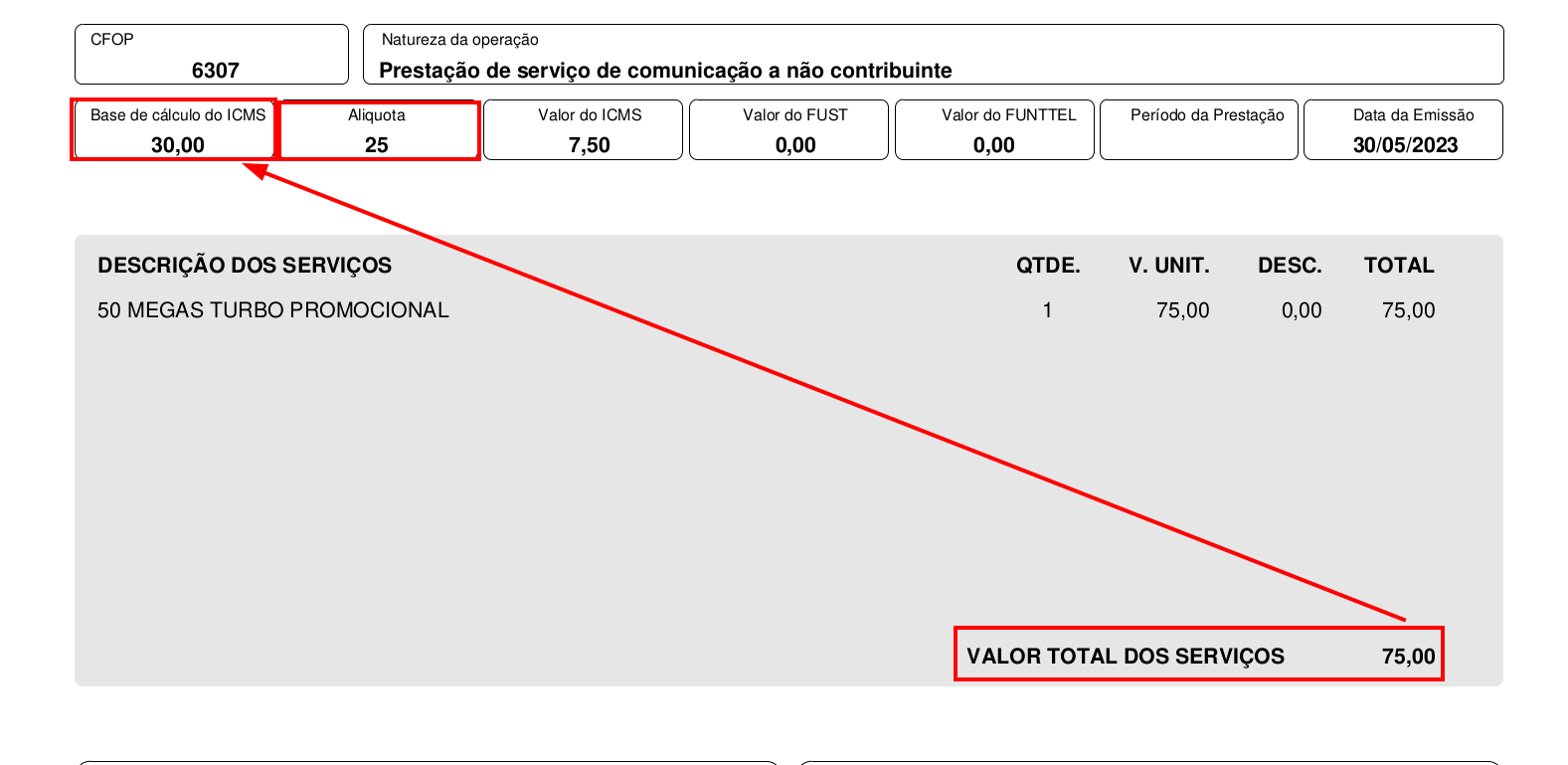

Vejamos abaixo um exemplo da nota modelo 21, onde a alíquota permanece padrão com vigência no estado, porém, a base de cálculo recebeu a redução de 60%.

Portanto, ao configurar a classificação tributária e ajustar a redução da base de cálculo no produto, é fundamental seguir as orientações do TTD e da sua contabilidade, utilizar as alíquotas e regras específicas do estado, garantindo a correta aplicação dos tributos e cumprindo as exigências legais.

Link: - clique aqui